概要

2月份我市主要菜篮子产品市场供应充足,价格总体下降。蔬菜价格环比和同比降幅分别为5.4%和15.2%,下行趋势明显,生产面临的市场压力加大。猪肉供应充足,环比和同比降幅分别为6.8%和5.0%,生猪养殖仍处在小幅盈利区间。鸡蛋供过于求,价格为近五年同期最低,蛋鸡养殖进入微利阶段。鸡肉价格平稳,牛肉价格低位运行,羊肉价格小幅下降。淡水鱼价格季节性上行。

预计3月份蔬菜价格环比下降,同比低于去年同期;猪肉价格小幅波动运行;鸡蛋价格低位运行;鸡肉价格保持平稳,牛肉价格低位稳定运行,羊肉价格小幅下降;淡水鱼价格季节性上行。

一、蔬菜供应充足,价格下行,生产面临的是市场压力加大

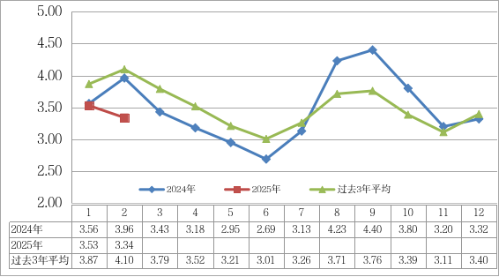

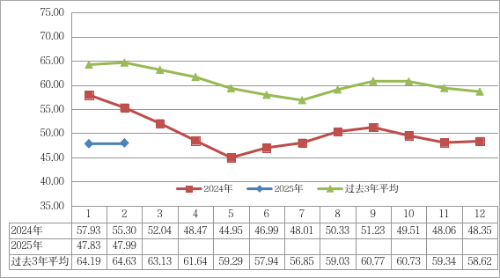

2025年2月,我市批发市场蔬菜平均价格每公斤3.34元,环比和同比降幅分别为5.4%和15.2%。蔬菜上市量47.34万吨,日均上市量1.69万吨,环比减幅9.6%,同比增幅11.2%。本市居民消费量最大的10种蔬菜(大白菜、土豆、黄瓜、番茄、芹菜、茄子、圆白菜、菜花、白萝卜、架豆)平均价格每公斤2.22元,环比和同比降幅分别为2.6%和20.4%。重点监测的10种叶菜平均价格每公斤3.27元,环比和同比降幅分别为6.0%和32.4%;5种茄果类蔬菜平均价格每公斤3.59元,环比和同比降幅分别为15.7%和40.7%;10种耐储类蔬菜平均价格每公斤2.92元,环比降幅6.4%,同比升幅7.0%。在监测的54种蔬菜品种中,环比下降的有38种,降幅超过20%的有尖椒、柿子椒、豇豆、芹菜、莴笋、茄子、香葱和青蒜等;环比上升的有16种,升幅超过20%的有茼蒿、藕、茴香、蒜黄和毛豆。

2月份蔬菜价格季节性下行,同比降幅较大,处近8年同期最低水平。从环比来看,春节过后蔬菜价格累计降幅19%,超过80%的蔬菜品种价格均出现了不同程度的回落,部分品种降幅偏大,如2月底散菜花、葱、莴笋、刺黄瓜以及叶菜等价格仅为月初价格的一半。一方面是季节性原因,春节后蔬菜价格回落是正常现象,通常以春节为节点的前后两个月,蔬菜价格呈倒“V”型走势,另一方面是南方蔬菜大量上市,市场供应增加。根据批发市场蔬菜来源监测,2月份来自云南的占比为11.2%,来自四川的占比为8.1%,湖北占比为7.3%,福建占比为5.9%,上述四地的蔬菜占比高达32.5%。相比去年同期,来自福建和云南的占比分别增加4.6和2.0个百分点。另外,来自河北和山东的占比分别为19.7%和18.5%。

蔬菜价格同比降幅偏大,主要原因:一是多因素叠加引起蔬菜供应总体偏多,南方蔬菜种植面积扩大、北方冬季气温偏高等因素直接增加了蔬菜的供应水平。二是2024年8-9月份茄果类蔬菜集中补种、当前集中上市。三是去年2月份正处于春节期间,处一年中价格最高时期。

后期随着温度回升,北方蔬菜供应能力加强,生产和运输成本下降,蔬菜价格将进入下行通道,一直将持续到6月份左右。鉴于去年3-6月份蔬菜价格水平偏低,今年蔬菜价格同比下降空间有限。

建议生产主体采取提早下市等措施规避价格低位时段,及时调整品种结构和供应时间。基于历史监测数据对部分品种3-6月的行情开展预判并提出相关上市建议(表1),供生产参考。

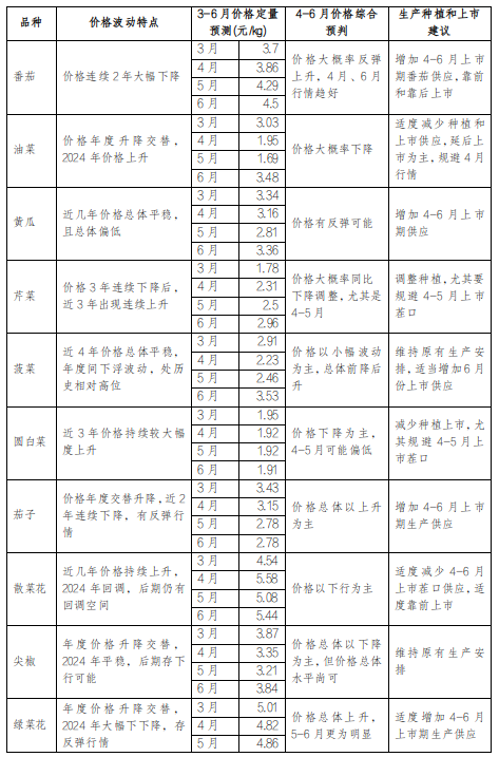

表1 主要蔬菜品种2025年3-6月价格预判及生产上市建议

▲注:3-6月价格定量预测结果是基于2003年2月以来的历史价格数据,利用深度学习模型进行的概率预测,用来反映后期菜价变化趋势,仅供参考。

图1 近年蔬菜价格月度走势

二、猪肉价格下降,生猪养殖处在小幅盈利空间

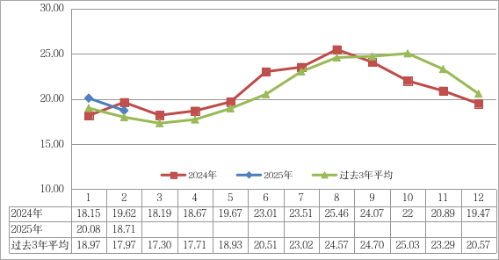

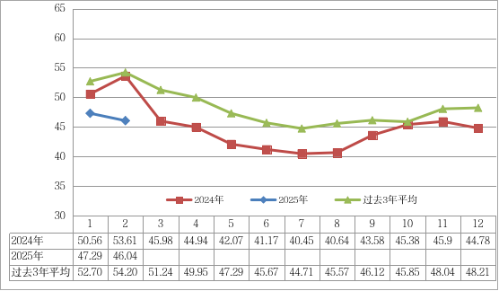

2025年2月,我市批发市场猪肉平均价格每公斤18.71元,环比和同比降幅分别为6.8%和5.0%;上市量1.04万吨,日均上市量37.08万公斤,环比和同比减幅分别为43.1%和21.2%。春节过后猪肉价格以下降为主,主要原因:一是春节后市场转入购买淡季,家庭消费多以消化库存为主,猪肉购买量减少;二是当前生猪总体产能平稳。

2月份,本市猪粮比价约为6.90,生猪养殖仍处于小幅盈利区间。今年以来,本市猪粮比价稳定在6-7之间,有利于生猪养殖平稳发展。

当前,生猪产需处于基本平衡状态,猪肉市场价格已回归到合理水平。进入3月份,猪肉市场需求虽将有所改善,但生猪供应仍处于充足状态,猪肉价格以小幅波动下行为主,与去年同期基本持平。

图2 近年猪肉价格月度走势

三、鸡蛋价格为近五年同期最低,蛋鸡养殖进入微利阶段

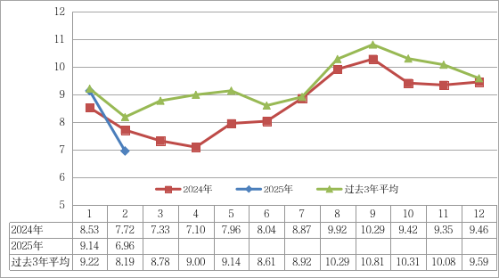

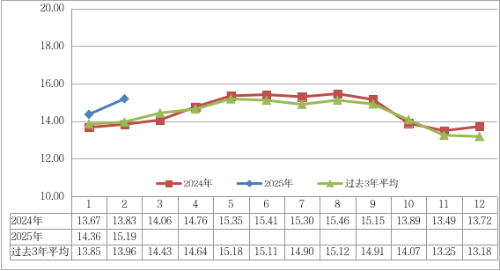

2025年2月,北京市批发市场鸡蛋平均价格每公斤6.96元,环比和同比降幅分别为23.9%和9.4%;上市量1.14万吨,日均上市量40.87万公斤,环比和同比减幅分别为17.7%和3.1%。

鸡蛋价格环比大幅下降,为近五年最低月度价格。主要原因:一是养殖端鸡蛋供应持续增加,由于2021-2024年蛋鸡养殖持续盈利,导致去年养殖端新建或者扩建鸡场较多,蛋鸡存栏量接近峰值,2025年2月末全国在产蛋鸡存栏约12.95亿只,同比增幅6.2%(卓创数据);二是春节后终端消费低迷,市场需求偏弱,多以消化前期库存为主;三是饲料价格虽有所提升,但仍处于较低水平,对蛋价低位运行提供支撑。如1-2月国内豆粕价格上涨到3729元/吨,比2024年均价(3420元/吨)高9%,但仍比2023年度均价(4480元/吨)下降16.8%(汇易网数据)。

3月份蛋鸡存栏量仍维持高位,鸡蛋供应充足,市场需求虽将有所改善,但鸡蛋供过于求的态势仍将持续。预计3月份鸡蛋价格以低位运行为主,叠加前期饲料成本的上涨,蛋鸡养殖或将进入微利区间。

图3 近年鸡蛋价格月度走势

四、鸡肉价格平稳,牛肉价格低位运行,羊肉价格小幅下降

2025年2月,鸡肉(白条鸡)平均价格每公斤14.0元,环比和同比降幅分别为0.1%和10.9%。上市量202.67万公斤,日均上市量7.2万公斤,环比和同比减幅分别为33.8%和3.1%。鸡肉价格环比持平,近一年鸡肉价格保持平稳运行走势,这与当前肉鸡供应充足和养殖端出栏保持平稳有关。预计3月份鸡肉供应充足,价格仍将保持平稳运行状态。

批发市场牛肉价格每公斤47.99元,环比升幅0.3%,同比降幅13.1%;上市量276.62万公斤,日均上市量9.88万公斤,环比和同比减幅分别为52.0%和20.9%。2月份牛肉价格为近13年同期最低水平,延续了前期的低位稳定运行走势,主要原因是当前牛肉供应充足,而市场消费需求偏弱。预计3月份牛肉价格仍将低位稳定运行。

批发市场羊肉价格每公斤46.04元,环比和同比降幅分别为2.6%和14.3%;上市量196.20万公斤,日均上市量7.01万公斤,环比和同比减幅分别为51.4%和34.1%。2月份羊肉价格小幅下降,主要因为春节后羊肉转入传统的消费淡季,市场需求偏弱,批发市场上市量大幅下降。预计3月份羊肉价格仍将保持较低水平,以小幅下降为主。

图4 近年鸡肉价格月度走势

图5 近年牛肉价格月度走势

图6 近年羊肉价格月度走势

五、淡水鱼价格季节性上行

2025年2月,批发市场淡水鱼平均价格每公斤15.19元,环比和同比升幅分别为5.8%和9.9%,上市量669.49万公斤,日均上市量23.91万公斤,环比减幅24.4%,同比增幅36.7%。

2月份淡水鱼价格延续了前期上涨的态势,处于季节性上涨区间。预计3月份淡水鱼价格将保持上行走势,同比高于去年同期。

图7 近年淡水鱼价格月度走势